中信证券认为当前对中国电解铝超产以及印尼电解铝产能放量担忧或已集中过度体现。考虑供给扰动以及需求改善迹象,2026年和2027年上半年铝价仍然可期,2027年下半年后铝价仍然具备3000美元/吨的成本曲线和激励价格支撑。中信证券认为作为中国优势产业,中资铝企投资价值仍然值得持续关注。

举报 相关阅读 壹评级:电解铝延续累库,警惕隐性产能冲击

壹评级:电解铝延续累库,警惕隐性产能冲击壹评级:电解铝延续累库,警惕隐性产能冲击

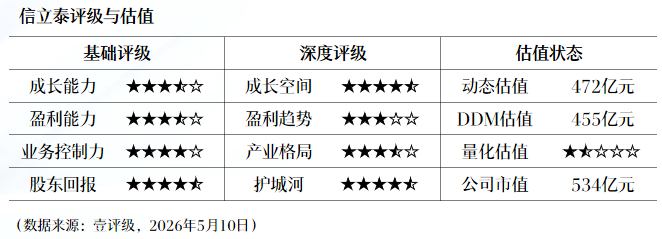

610 05-13 10:15 壹评级:信立泰JK07最新数据疗效未定,叙事存在较大变数

壹评级:信立泰JK07最新数据疗效未定,叙事存在较大变数壹评级:信立泰JK07最新数据疗效未定,叙事存在较大变数

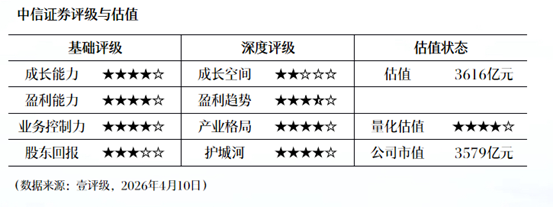

1137 05-11 11:41 壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼

壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼壹评级:权益市场交投活跃,中信证券一季度业绩表现亮眼

60 04-10 10:51 晚间公告|4月9日这些公告有看头

晚间公告|4月9日这些公告有看头以下是第一财经对一些重要公告的汇总,供投资者参考。

6684 04-09 18:16 做强香港业务、加快一流投行建设,中信证券回应多个热点

做强香港业务、加快一流投行建设,中信证券回应多个热点券商“一哥”继续增收增利。

年报看台 10 558 03-27 16:52 一财最热 点击关闭盛多网提示:文章来自网络,不代表本站观点。